Mine ミニコンサル

Mine ミニコンサル

資産運用のポートフォリオを考えよう!

資産運用を開始するにあたり、何を買えばいいのか、色々持ってた方が良いのか、調べはじめるとよく判らなくなります。

でも、最適な運用方法は人それぞれなので、正解などありません。個別株(グロース株やバリュー株)で応援したい企業や成長を期待できる銘柄を選んでも良い。ETFや投資信託でインデックス投資をしても良い。

自分に合った適度なリスクで自分なりのポートフォリオを作ることがいいのです。

日本人の大半が投資をしないため(人生に馴染みがなく)、正解の投資スタイルがあると思い込んでしまうから、たくさんの正しそうな情報で混乱するのです。※非常に参考になる有益な情報は沢山あります。

人によっては株式投資などは一切せず、「不動産!」「太陽光!」「事業!」「慈善活動こそが最適の資産運用!」という方もいらっしゃるかもしれません。

今回の課題

・ポートフォリオの一例の紹介

・世界的に人気なインデックス投資中心の資産運用を継続していくとどうなるか(長期目線で)

一つの手法を頭の中に入れる。

早速の本題・分析

下図をご覧ください。

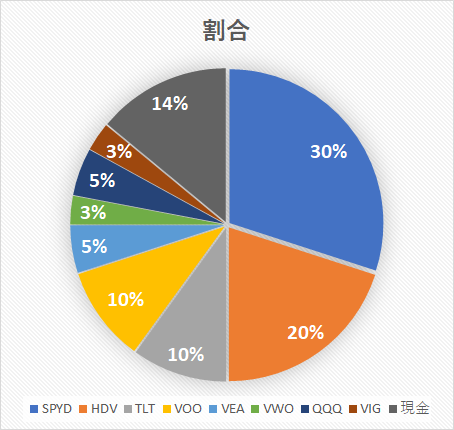

コチラは 〜旬な米国ETFを中心とした 新興国添えのポートフォリオ 2021の初夏〜 です

このポートフォリオは精神的な守りと攻め、切り札を隠し持った構成になっております。

2021年7月時点では、全体的に株価は上昇中にあるものの、チャート的に上がり過ぎている感は否めず、【テーパリング】など、相場の雰囲気を一気に変える動きを警戒している相場になっているため、精神的守りを強くしています。

構成要素の50%を占めるSPYD・HDVは高配当ETFとして有名です。半分を高配当ETFにすることにより、株価の乱高下で揺らぐ気持ちを、(安定して貰える資金)配当金によって安定させることができます。

10%の構成となるTLTは米国債券です。株式よりリスクの少ない債券を入れて、実体的な守りを強めます。また、もう一つの10%のVOOはS&P500指数連動のインデックス連動のETFです。VOOはユーティリティ的な感じで入れています。困ったらVOOみたいな感じです。

5%はVEA(先進国(除く米国))とQQQ(NASDAQ100連動ETF)。3%はVWO(新興国)とVIG(米国連続増配株)のETFです。これらは先進国や新興国、ITなどの成長を目論んだ攻めです。

個人的に この枠 は GAFA とBATH を入れるつもりで、QQQ と CXSE のETFでもいいかな〜と思ってます。

最後に現金。「余剰資金で資産運用って話じゃないっけ・・・?」と思う方も多いのではないでしょうか。

この現金はただの現金と違います。下落(or暴落)が起きるとき、この現金が切り札となるのです。

(下落などが来ない場合には、次の精神的にキツくなる暴落相場の時に取っておけば良い)

大きな下落時に割安で買い増すためのストックといった所です。

何が起こるか判らない株式市場・世界景気。安全レベルの高い現金をあえてポートフォリオに組み込むというのは、推奨したい一例です。

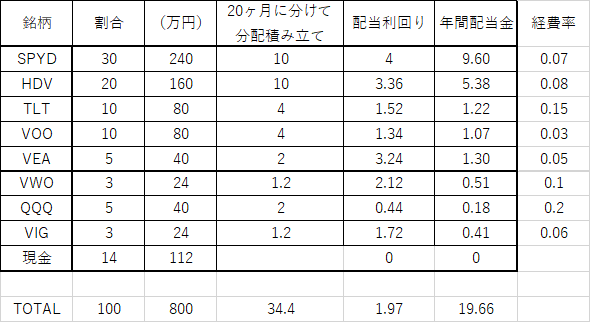

さて、800万円の運用用資産があるとしたら、中身は下の表の感じ

↓

今ある余剰資金(今回の例だと800万円)を投資に回すなら、なるべく複数のセクターに回すことで分散投資にする。

1,000万円あるなら、残り200万円を不動産や金などに回すと良いかもしれない。

ただし、今回のポートフォリオに関してはかなりリスク許容度は高めということは認識いただきたい。米国の経済危機やドル安が来たら、かなりの忍耐が必要である。

また、米国株式の多くの指数チャートを見ると大きく上昇している(いつ下がってきてもおかしくない)ことから、一括投資をするには強いメンタルが必要。メンタル面の緩和のため、あえて800万円を20ヶ月に分けて分散投資することもオススメしたい。

おまけ

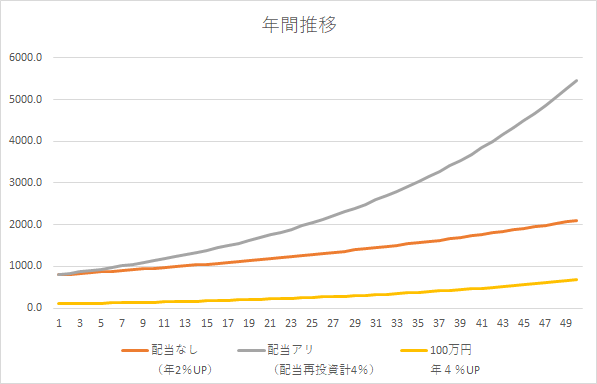

さて、長期投資で運用していくとどれくらい資産が増えていくか、グラフを見てもらいたい。

下図の線グラフは

①:年間利率2% 配当金は再投資しないで使っていくスタイル

②:年間利率2%で配当金も再投資していくスタイル(複利効果または利率が①の2倍だった場合)

③:元本が100万円で年間利率4%(②と同条件)だった場合

ここで感じてもらいたいことは、

①ー②:利率の差が長期で及ぼす影響

②ー③:元本の差が長期でもたらす影響

①ー③:元本の差を利率の差で埋めるには大きな時間が必要

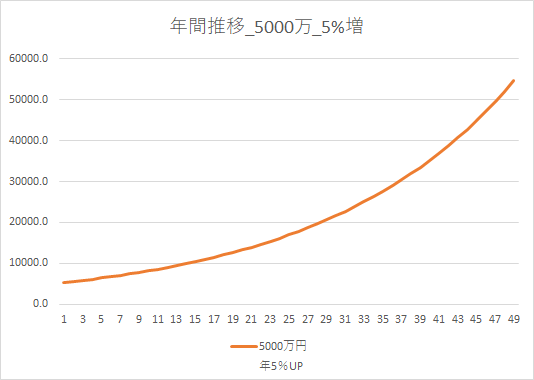

ちなみに、元本を5,000万円 利率を5% に大きくしてみると

お金が増えれば増えるほど、お金を増やすことが簡単になっていくように見える。

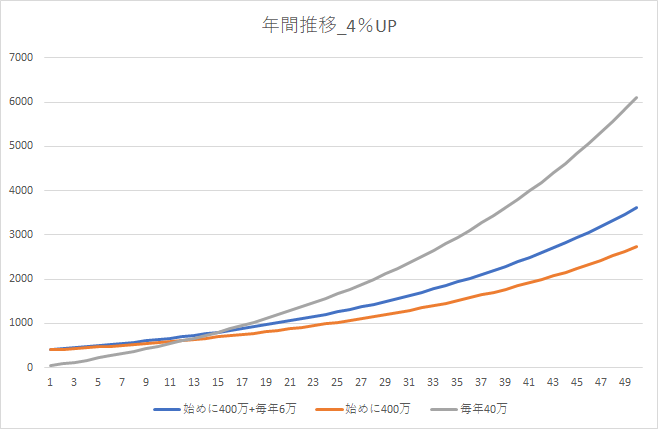

最後のグラフは、年間利率4%の条件で

①:初めに400万円の一括投資 + 6万円/年(5,000円/月)の積み立て

②:400万円の一括投資のみ

③:40万円/年の積み立てを継続していく

①ー②:月5,000円の積み立ても年を重ねれば大きくなる

①ー③:積み立てによる元本が膨れ上がっていき、資産の上昇加速度に差が生まれる

結論

・ポートフォリオは分散をすること

⇨【分配金】や【米国経済】などメインテーマを決めたら、メインの弱いところがカバーできる『守り』『攻め』『切り札』を入れるようにする。

おまけ

・余力があったら、元本を大きくすることを意識しよう

今回はここまで、どうもありがとうございました。

オススメの本はコチラ

本当の自由を手に入れるお金の大学 両@リベ大学長:著

お金に関する素敵な知識を教えてくれる〈マッチョなライオンちゃん〉

お金を【貯める力・稼ぐ力・増やす力・守る力・使う力】を身につけるために読むべき一冊。

Youtubeのチャンネルもあり、自分の人生のためによく勉強させて頂いております。

妻の金融リテラシーを上げるため、どの本を与えようか悩んだ結果、コチラの本を選びました。分かり易い(要約が優れている)し、理屈も理解しやすい、GIVERの精神で書かれてい流ので、盲信してしまいそうになるのが、注意点。(本の内容を崇拝し、自分で考えることをやめてしまうということがないように。。。という注意)

中・高校生〜初老までオススメな一冊です。